Bienvenue chez

Marchés et médias évoluent : consultez nos experts pour éclairer vos décisions.

Fondée en 2004 par des consultants en communication expérimentés, UltraFinances réunit aujourd’hui des professionnels aux profils variés. Notre société prend en charge les projets et dispositifs de communication des sociétés cotées sur les bourses de Paris, New-York et Londres. C’est un pool de compétences en finances, marketing, droit (en particulier droit boursier et droits des sociétés), fiscalité, économie et en communication.

Depuis sa création, UltraFinances s’est orientée vers la qualité et les meilleures pratiques : elle est devenue une référence en matière d’innovation dans la communication.

Compétences pointues

dans le domaine juridique (droit des sociétés, droit boursier, etc), en finance (actions, obligations, etc) ou en épargne salariale. Expertise et assistance sont également fournies en marketing financier, en fiscalité, ou encore en communication d’entreprise et community management.

Qualité reconnue

de notre équipe expérimentée et pluridisciplinaire qui délivre des prestations sous les référentiels qualités de nos clients (Iso 9001, etc). Notre organisation et nos méthodes sont régulièrement analysées afin de garantir la rigueur et l’éthique indispensables dans nos métiers.

Supports multiples

pour des communications vidéo, des présentations interactives, des pages internet, des applications mobiles, des lettres et guides de l’actionnaire en versions numériques ou sous forme de dépliants.

Ce que nous Faisons

Réception & réponses

Nous gérons la réception et les réponses aux appels, courriers et courriels des actionnaires individuels et salariés de nos clients. Nous fournissons également des contenus techniques à haute valeur ajoutée pour les Lettres, Guides et communications aux actionnaires

Conseil & rédaction

Nos expertises et conseils sont mis à la disposition de nos clients pour leur communication sur tout type d’opérations (OPA, OPE, augmentation de capital, sollicitation de proxy, campagne ou sondage d’opinion, préparation d’assemblée générale) et de supports

Solutions clé en main

Nous proposons des solutions clé en mains pour gérer vos relations actionnaires : serveur vocal, numéro vert, flux d’informations, messagerie vocale, espaces actionnaires. Nous assurons également la logistique des envois de documents, et produisons des contenus vidéo et multimédias

Nos dernières Réalisations

-

Paiement du dividende en actions

Vidéo diffusée sur le Webzine de Total à l'intention des actionnaires individuels du Groupe

En voir plus -

Vidéo interactive

Application pour PC et tablettes visant à aider l'utilisateur à comprendre à son rythme divers sujets

En voir plus -

Formations en ligne

Plateforme d'accès à des formations en ligne

En voir plus -

Assemblée générale

Vidéo sur les modalités de participation à l'Assemblée générale du Groupe Renault

En voir plus -

Intermédiaire financier ?

Vidéo E-Learning sur le rôle des intermédiaires financiers

En voir plus -

Teaser Cercle

Vidéo permettant de découvrir le nouveau site du Cercle des actionnaires de Total

En voir plus -

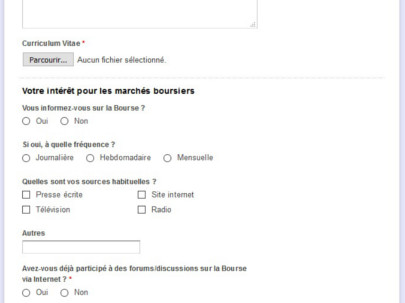

eCCA

Formulaire en ligne de candidature au Comité Consultatif des Actionnaires de Total

En voir plus -

Philippe

Vidéos didactiques où un animateur virtuel s'exprime sur l'actualité d'une société

En voir plus

Édito Juillet 2022

Quelles tendances pour les assemblées générales d’actionnaires de 2022 ?

La saison 2022 des assemblées générales (AG) d’actionnaires qui s’est ouverte le 12 avril dernier (pour les entreprises du CAC40) par les réunions chez Airbus et Vinci, s’achève ce 12 juillet par la réunion des actionnaires d’Alstom.

Ainsi, pendant quatre mois, nos équipes ont à nouveau pu vivre les temps forts de ces AG à la fois en apportant notre concours aux émetteurs, afin d’optimiser la gestion et l’animation de leurs relations avec leurs actionnaires mais également en produisant nos observations et études sur celles-ci.

Le retour à la présence physique des actionnaires était la principale particularité de 2022, après deux années de réunions virtuelles. Mais ce « retour en salle » n’aura pas suscité de grands changements, même si nous observons quelques tendances qui semblent faire leur chemin, sans aucune certitude sur leur avenir (maintien, développement ou abandon ?).

La baisse de fréquentation globalement constatée

Alors même que les assemblées annuelles étaient appelées à voter sur les méga profits record de l’exercice 2021 des sociétés de l’indice phare parisien (plus de 135 milliards d’euros), la fréquentation de ces réunions a plutôt affiché une baisse significative (autour de 10 à 20% en moins).

La présence physique a-t-elle suscité moins d’engouement parce que les actionnaires sont restés méfiants vis-à-vis de la pandémie de Covid19 ? Ou ceux-ci ont-ils commencé à s’habituer à suivre la retransmission de l’AG en direct sur internet ? Il faudra sûrement attendre l’an prochain pour le dire.

L’évolution de la gestion des questions d’actionnaires

Les assemblées virtuelles de la période 2020-2021 ont vu la mise en place de plateforme permettant à l’actionnaire de poser des questions avant l’AG, ou en direct pendant celle-ci. En 2022, certaines entreprises du CAC40 ont maintenu cette option, réduisant ainsi le formalisme pour qu’un actionnaire interpelle le management de la société sur une question de son choix. Allant plus loin dans cette simplification, Cap Gemini offre même cette possibilité directement sur le formulaire de vote jusqu’ici immuable. L’animation de l’échange entre management et actionnaires pourrait voir d’autres évolutions.

La pression des thématiques ESG reste forte autour de ces débats annuels

Développée à la fois par les groupes d’investisseurs (Climate Action 100+, Forum Investissement Responsable, VBDO...) et par les organisations de défense de la planète (Amis de la Terre…), l’interpellation du management sur ces questions a emprunté les voies les plus diverses.

Au programme de 2022 : questions écrites avant AG, dépôt de projet de résolution, interpellation du Président en séance, manifestation dans la salle et blocage de l’accès à celle-ci.

Pour autant les dirigeants des entreprises du CAC40 n’ont pas manqué d’initiatives sur ses questions comme par exemple :

- TotalEnergies, avec la publication de son 2022 Sustainability & Climate Progress Report et des résolutions environnementales en alternative aux propositions d’investisseurs

- Vivendi, avec la présentation de ses indicateurs sociétaux et environnementaux au même niveau que les indicateurs financiers lors de son AG 2022 (comme en 2021)

Mais dans le contexte, il y a fort à parier que les investisseurs et associations continueront à se faire pressants, même si la communication financière de ces grandes entreprises a déjà intégré qu’elle doit aller au-delà des chiffres afin de convaincre de la prise en compte de ces questions.

Nos Clients

Entrons en Contact

Nos bureaux

Adresse postale

UltraFinances

6 rue de la Maison Rouge, 77185 LOGNES

Téléphone

01 60 95 30 65

Horaires d'ouverture

Du lundi au vendredi, de 9h à 18h.

Fermé le samedi et le dimanche.